【賃貸か購入か?】①

そろそろ家が欲しい!とご相談にくるお客様の中には、ご夫婦間で異なる意見をお持ちの方も少なくありません。

そのひとつが、「この機に住宅を買う」か「そのまま賃貸に住み続けるか」という問題です。

賃貸住宅に生活するのと、住宅を購入するのではどちらがいいのでしょうか?

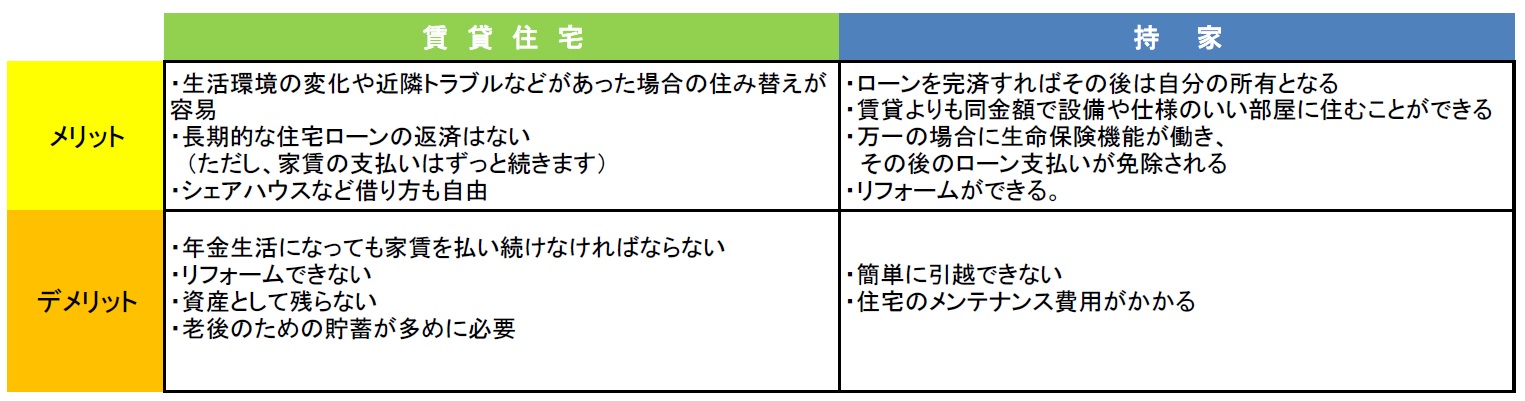

どちらが良くてどちらが悪いということはありません。その人の考え方によって様々です。

毎月、賃料を支払っていても自分のモノにはならないのがイヤと考える人もいれば、重い住宅ローンを組むことに不安が募るという人もいらっしゃいます。

一見重いローンの心配がなく、住み替えも自由にできるという印象のある賃貸生活ですが、賃貸住まいも長期になると、家賃総額は膨大な額に達し月々の家賃も上昇していきます。

また、家賃には払いつづけても決して自分のものにならないという現実もあります。

今後の家賃総額はいくらのローンに匹敵するのか、月々の家賃はどれ位になっていくのか、 現役生活引退後は十分に家賃の支払いができるのか…等々はしっかり考えておくことが必要です。

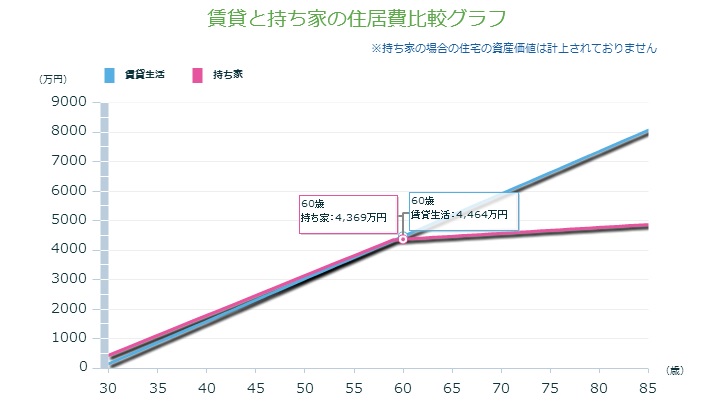

一般的な例として、下図の試算グラフがあります。

30歳の人が、賃貸に住み続けた場合と、3000万円の住宅を購入した場合の生涯(85歳まで)に住居費に支払う総額をグラフ化したものです。

前提として、賃貸費用は一定で12万円(家賃、管理費、更新料、駐車場費用などを平均した概算)とし、

住宅購入は3,000万円の物件を頭金300万円で30年、金利1.7%固定、維持や固定資産税分として毎年20万円が掛かるものとして試算しました。

すると、ちょうど住宅ローンが完済し定年を迎える60歳時点での住居にかかる総支払額は、

・購入した場合は、4,369万円

・賃貸住宅の場合は、4,464万円

とほぼ同じ支払い額となることが分かります。

しかし、60歳時点での総支払額はほぼ同じですが、その後の老年期での負担が大きく異なります。

問題はここからです。

購入した場合は、住宅ローンが完済するため60歳以降にかかる住居費の負担が軽くなります。

一方、賃貸住宅は同じように毎月の家賃支払いが発生します。

しがたって60歳時点でほぼ同じ総支払額ですが、その後の老年期における住居費の負担割合が大きく異なります。

85歳時点には、その差はなんと3,195万円です。

実際には、持ち家の場合は、設備機器のメンテナンスやリフォームでの出費が掛かりますので、これほどの総支出の開きにはなりませんが、それでも賃貸住宅に住み続けることの支出の多さはご理解いただけると思います。

住まいの問題は一生の問題です。一生涯を通じてどのような生活が自分にベストか、また、万一の場合のリスクもしっかり考えておいた方がいいでしょう。

例えば、もし一家の大黒柱に万一のことがあった場合、残された家族がどうやってその後の住居費を捻出するか、というのは非常に大切な問題です。住宅ローンでは、団体信用生命保険というリスクヘッジでご家族を守ることもできるのです。